L’importance de l’impôt pour le bon fonctionnement de la société est indéniable : sans impôt, organiser les programmes sociaux et les services publics est impossible. Par conséquent, il est essentiel de s’assurer d’une acceptation universelle de l’impôt par les contribuables. Cette acceptation n’est toutefois possible qu’avec un système fiscal équitable.

En effet, sans équité fiscale, l’impôt risque d’être contesté, compromettant ainsi le financement d’un Etat-providence et d’un système de sécurité sociale ambitieux.

L’analyse du cadre luxembourgeois révèle que le système fiscal est loin d’être équitable : de nombreuses dispositions légales créent des inégalités dans le traitement fiscal au sein des personnes physiques, mais aussi entre les personnes physiques et morales, rendant ainsi le problème multidimensionnel.

Inégalités fiscales entre les personnes physiques

Lorsqu’il est question d’inégalités fiscales, il est essentiel de se doter de concepts qui permettent d’étudier les phénomènes de manière précise afin d’objectiver le débat. Or, dans la théorie économique, deux concepts principaux déterminent l’équité fiscale : l’équité fiscale horizontale et l’équité fiscale verticale.

Equité fiscale horizontale

L’équité fiscale horizontale désigne le principe selon lequel des contribuables dans des situations financières similaires devraient être soumis à des obligations fiscales similaires. Il importe de noter que ce concept ne s’applique pas seulement à deux personnes identiques, mais aussi à des personnes similaires, laissant ainsi une marge pour certaines différences pour ce qui est du profil des contribuables que l’on compare entre eux.

L’analyse du système fiscal luxembourgeois met en avant que cette équité fiscale horizontale n’est pas toujours respectée.

En effet, il s’avère que deux personnes avec un même niveau de charges déductibles et de revenu sont soumises à une imposition différente en fonction de la source de revenu. Cette inégalité fiscale horizontale est particulièrement notable entre les revenus du capital et les revenus du travail.

Les règles fiscales luxembourgeoises accordent effectivement certaines déductions et exemptions ainsi que certains abattements fiscaux aux revenus du capital qui ne sont pas disponibles pour les revenus du travail – faisant dès lors du Luxembourg un des pays où l’écart d’imposition entre ces deux types de revenus est le plus élevé1.

Les dividendes, par exemple, sont exempts d’impôt à hauteur de 50 % et bénéficient d’un abattement annuel de 1 500 euros ainsi que d’une déduction pour frais d’obtention de 25 euros par an au minimum. En revanche, les revenus du travail, en plus des cotisations sociales effectivement versées par les salariés, ne sont réduits que par une déduction des frais d’obtention de 540 euros par an. Quelle que soit la nature de leurs revenus, les contribuables bénéficient également d’un abattement annuel supplémentaire de 480 euros au titre de dépenses spéciales.

De même, un salarié au salaire social minimum paie plus d’impôts qu’un contribuable percevant tout son revenu – quel que soit son niveau – de plus-values de ventes de titres financiers.

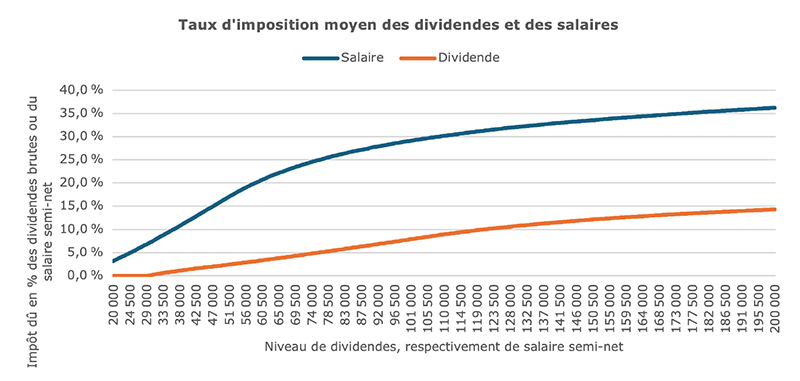

Concrètement, cela signifie qu’avec un revenu annuel de 60 000 euros issus de dividendes, seuls 27 995 euros sont imposables. En revanche, un salaire semi-net2 (après cotisations sociales) de 60 000 euros est imposable à hauteur de 58 980 euros. Ainsi, à revenu avant impôt égal, la charge fiscale est considérablement plus lourde pour les personnes ayant des revenus du travail que pour celles ayant des revenus du capital. A titre d’exemple :

- un revenu de dividendes de 40 000 euros est imposé à 1,3 % ; un salaire semi-net d’un même niveau est imposé à 11,6 % ;

- un revenu de dividendes de 100 000 euros est imposé à 7,8 % ; un salaire semi-net d’un même niveau est imposé à 29 % ;

- et un revenu de dividendes de 200 000 euros est imposé à 14,3 % ; un salaire semi-net d’un même niveau est imposé à 36,2 %.

Cette inégalité fiscale horizontale existe aussi avec d’autres types de revenus du capital. Les plus-values réalisées lors de la vente de titres financiers détenus depuis plus de six mois sont par exemple totalement exemptes d’impôt. De même, les plus-values générées par la vente d’un bien immobilier détenu pendant au moins deux ans ne sont imposées qu’au quart-taux global. Autant de dispositions de faveur qui ne s’appliquent pas aux revenus du travail.

Cette inégalité fiscale horizontale due à une inégalité de traitement entre revenus du capital et du travail est incontestable et peut être aisément illustrée par des exemples chiffrés.

Mais, au-delà de cette inégalité évidente, il existe une autre source d’inégalité fiscale horizontale en raison d’une non-imposition du patrimoine, même si celle-ci est plus difficilement discernable. En effet, la détention de patrimoine est (presque) totalement exemptée d’impôt, même si le patrimoine constitue, avec le revenu, un élément essentiel de la richesse d’un contribuable.

Concrètement, un ménage avec un patrimoine important, mais sans revenus (importants) ne paie pas d’impôts, alors que sa richesse économique peut être tout aussi importante que celle d’un individu sans patrimoine avec des revenus (soumis à l’impôt).

L’absence quasi totale d’impôts sur le patrimoine combinée à une focalisation exclusive sur les revenus des contribuables crée une situation où deux individus ayant une richesse économique similaire sont imposés différemment selon que cette richesse provient du patrimoine ou des revenus.

Equité fiscale verticale

Dans sa conception de base, l’équité fiscale verticale repose sur l’idée que les contribuables disposant d’un revenu plus élevé devraient contribuer davantage au financement de l’Etat. Cela peut être atteint notamment par un système d’imposition progressive, où le taux d’imposition augmente à mesure que le revenu augmente.

Or, si les dispositions de faveur accordées aux revenus du capital empêchent l’équité fiscale horizontale, il est évident que le système fiscal ne respecte pas non plus pleinement le principe de l’équité fiscale verticale.

Pour souligner ce constat, il suffit de noter qu’un salarié rémunéré à hauteur de 60 000 euros bruts par an paie autant d’impôts qu’un contribuable avec un revenu annuel de dividendes de 106 850 euros. De même, un salarié au salaire social minimum paie plus d’impôts qu’un contribuable percevant tout son revenu – quel que soit son niveau – de plus-values de ventes de titres financiers.

Si le concept d’équité fiscale verticale est considéré de manière plus ambitieuse, il s’avère que ce n’est pas seulement à cause d’une considération différenciée entre revenus du travail et du capital que le système fiscal luxembourgeois ne respecte pas le principe d’équité fiscale verticale.

En effet, pensé d’une manière plus large, le principe d’équité verticale peut être considéré comme respecté uniquement 1) lorsque le taux d’imposition effectif augmente avec le revenu et 2) lorsque, à hausse de revenu égale, le taux d’imposition augmente plus fortement pour les contribuables ayant les revenus les plus élevés. Or, alors que la première condition n’est pas à tout moment garantie en raison d’un traitement préférentiel des revenus du capital, la deuxième condition n’est pas pleinement respectée non plus par le système fiscal luxembourgeois, en bonne partie en raison de la conception du barème d’imposition sur le revenu.

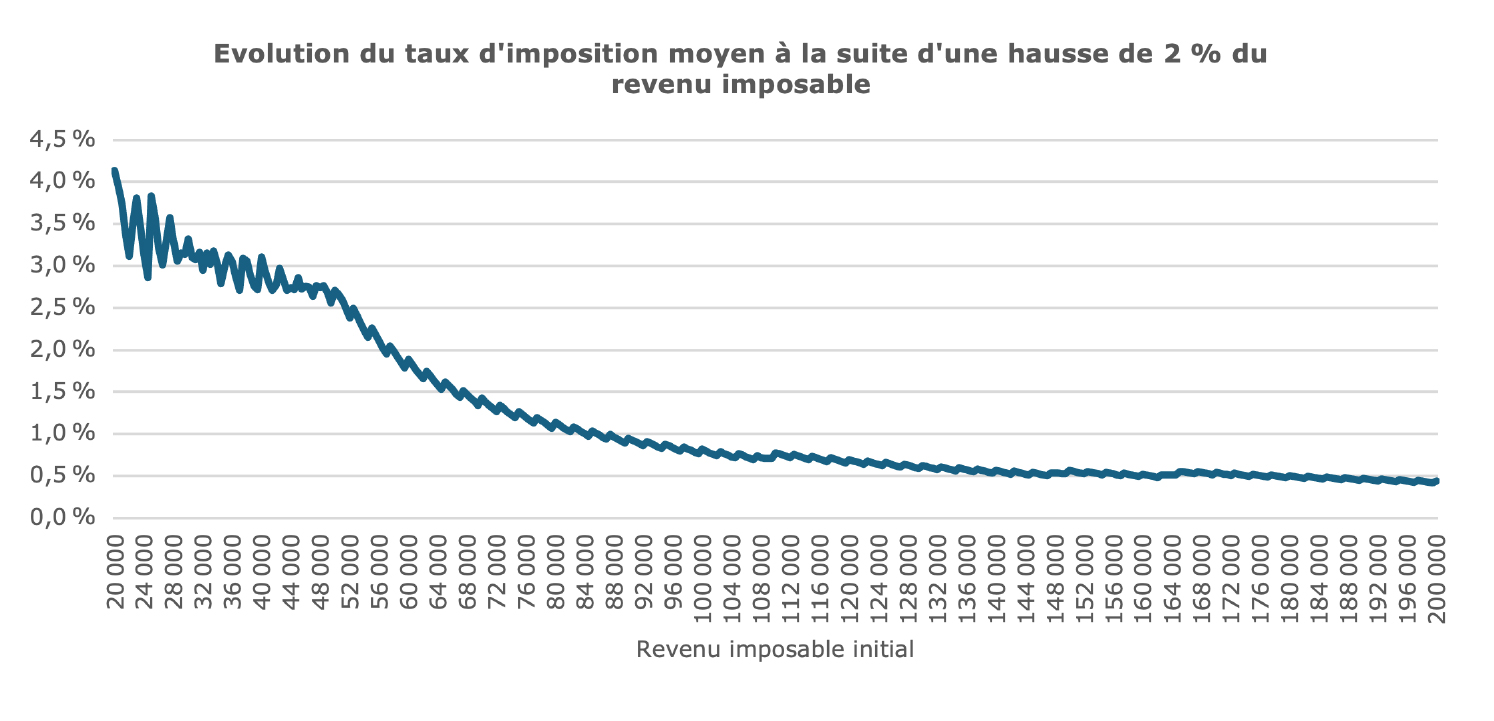

Le barème de l’impôt est organisé de telle manière que la progressivité est plus forte en bas de l’échelle des revenus qu’en haut, de sorte qu’à hausse de revenu équivalente, le taux d’imposition moyen augmente plus fortement pour les personnes disposant de revenus plus faibles.

A titre d’exemple, une hausse du revenu imposable annuel de 2 % augmente le taux d’imposition moyen de :

- 4,1 % pour un revenu imposable de 20 000 euros ;

- 2,7 % pour un revenu imposable de 50 000 euros ;

- 0,8 % pour un revenu imposable de 100 000 euros ;

- 0,4 % pour un revenu imposable de 200 000 euros.

Inégalités fiscales entre personnes physiques et morales

Quand il est question d’inégalités fiscales, les inégalités entre personnes physiques et morales sont tout aussi importantes à analyser que les inégalités sur le seul plan des personnes physiques. En effet, l’évolution à long terme a exacerbé ces inégalités du fait que les impôts payés par les ménages progressent considérablement plus vite que ceux payés par les sociétés.

Depuis le début du siècle, le tarif de l’impôt sur le revenu des collectivités (IRC) est passé de 30 % à 17 % et, selon les propos du gouvernement, il devrait baisser à 16 % en 2025. Cela représente une baisse de presque 50 % de l’IRC – une baisse d’impôt que l’on cherche en vain pour ce qui est des personnes physiques.

Ce déséquilibre constitue une inégalité fiscale majeure, puisque le financement de l’Etat repose de moins en moins sur les entreprises, alors qu’une charge croissante incombe aux ménages. En 2000, les recettes fiscales provenant de l’impôt sur le revenu des personnes physiques (IRPP) représentaient 25 % du total, contre 24 % provenant de l’impôt sur le revenu ou les bénéfices des sociétés (IRBS) – une quasi-égalité. En revanche, en 2022, l’IRPP représentait 38 % des recettes fiscales, alors que l’IRBS n’en représentait plus que 16 %.

Un autre facteur contribuant aux inégalités fiscales entre personnes physiques et morales est l’imposition du revenu des entreprises, qui se fait de manière proportionnelle et non progressive. Le problème de progression à froid, par exemple, est ainsi propre aux personnes physiques en raison de la progressivité de leur barème d’imposition. De même, une hausse générale du niveau de vie des ménages s’accompagne d’une hausse de leur taux d’imposition moyen, alors que le taux d’imposition est (pratiquement) invariable pour ce qui est des entreprises.

Pistes pour plus d’équité fiscale

Au vu des inégalités au sein du système fiscal, des changements vers plus d’équité s’imposent afin de garantir que le système soit continuellement accepté par les contribuables et aussi pour assurer le maintien d’une cohésion sociale propice à un vivre ensemble apaisé. A cette fin, plusieurs leviers peuvent être actionnés.

D’abord, sur le plan des personnes physiques, il est essentiel d’éliminer les disparités de traitement entre les revenus du capital et du travail. Ceci peut être accompli en mettant fin aux avantages fiscaux accordés aux revenus du capital (tel que le demi-dividende, la taxation des plus-values, etc.). La fin du traitement préférentiel des revenus du capital est d’autant plus importante que ce sont les ménages les plus aisés qui sont en possession de ces revenus et non les ménages modestes ou de classe moyenne.

Ce recalibrage du système fiscal vers plus d’impôts sur le patrimoine et moins d’impôts sur le revenu réduirait la dépendance du système fiscal à l’égard de l’évolution des revenus et à la croissance économique.

Dans un deuxième temps, on peut augmenter l’équité du système fiscal 1) en défiscalisant davantage les revenus les plus faibles, 2) en réduisant la progressivité pour les petits et moyens revenus avec un élargissement des tranches d’impôt (aplatissement du Mëttelstandsbockel) et 3) en ajoutant des tranches en haut du barème.

A moyen terme, il doit être envisagé de répartir plus équitablement la charge fiscale entre revenus et patrimoine. En imposant la détention de patrimoine (par le biais d’un impôt sur la fortune, d’un impôt foncier plus élevé, d’un impôt sur les successions), une baisse généralisée de l’impôt sur le revenu pourrait être financée. Ce recalibrage du système fiscal vers plus d’impôts sur le patrimoine et moins d’impôts sur le revenu réduirait la dépendance du système fiscal à l’égard de l’évolution des revenus et à la croissance économique.

Enfin, il doit être garanti que le déséquilibre entre impôts payés par les entreprises et impôts payés par les personnes physiques ne se creuse davantage. Si une marge existe, il doit cependant être garanti que les ménages en profitent au moins autant que les entreprises – tout en ne confondant pas un cadeau fiscal (que représente une baisse de l’IRC) avec un ajustement fiscal impératif (que représente un ajustement du barème à l’inflation).

Dylan Theis est économiste et conseiller de direction à la Chambre des salariés. Les propos de l’article n’engagent que l’auteur.

1 Chambre des salariés Luxembourg, Econews, n° 8-2023.

2 Les dividendes sont comparés au salaire semi-net plutôt qu’au brut, puisque les cotisations s’imposent au salarié et ne sont pas effectivement à sa disposition en tant que revenu. Toutefois, la comparaison des dividendes au salaire brut fait persister une faveur d’imposition massive.